Risico's van het grondbedrijf in relatie tot de reserve grondzaken en risicobeheersing

Vanwege de complexiteit en omvang van het grondexploitatieproces en de beheersing hiervan wordt vanaf 2003 de risicoboxenmethode gebruikt voor de beheersing van de risico’s binnen de grondexploitatie. Voor het bepalen van de noodzakelijke omvang van de egalisatiereserve zijn de in box 3 aangegeven risico’s van de lopende grondexploitatie relevant. In de kadernota herijking weerstandsvermogen en risicomanagement is aangegeven dat de risicoboxenmethode gehanteerd zal gaan worden als de methode voor het bepalen van het weerstandsvermogen en is de methode nader toegelicht. De geactualiseerde kadernota is op 22 juni 2011 vastgesteld.

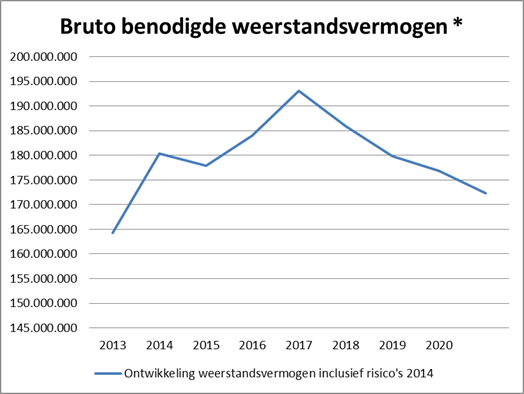

Vanaf 2014 wordt voor de grondexploitaties inclusief Meerstad en het strategisch grondbezit gewerkt met een meerjarenprognose van het weerstandsvermogen. Per 31 december 2014 heeft de meest recente actualisatie van het saldo plaatsgevonden. In onderstaande grafiek wordt de verwachte ontwikkeling per 31 december 2014 weergegeven. De berekening is gebaseerd op verwachtingen en aannames met betrekking tot toekomstige ontwikkelingen. Op voorhand is niet aan te geven welk risico zich uiteindelijk zal voordoen en zal leiden tot een tekort in de grondexploitatie.

* Inclusief grondexploitatie Meerstad

De omvang van de risico’s op 31 december 2014 volgens bedraagt 180,3 miljoen euro. De benodigde risicobuffer zal naar verwachting afnemen met 2,3 miljoen euro in 2015 en vervolgens toenemen met 6 miljoen euro 2016. De verwachte omvang per 31 december 2016 bedraagt 184 miljoen euro. De toename komt deels door toegenomen onzekerheden ten aanzien van grondopbrengsten en toename van de boekwaarde.

De omvang van het weerstandsvermogen wordt voor meer dan de helft bepaald door de grondexploitatie Meerstad (circa 62%) Het aandeel van de projecten CiBoGa, Westpoort, Eemspoort Zuid, Europapark inclusief station en Kempkensberg, Grote Markt, Oosterhamriktracé en nog in exploitatie te nemen gronden in de berekening bedraagt circa 32%. De omvang van het benodigde weerstandsvermogen voor de grondexploitaties en gronden wordt meegenomen bij de bepaling van het totaal gemeentebreed benodigde weerstandsvermogen.

De risicoboxenmethode is gebaseerd op het boxenmodel van de lopende grondexploitaties. Voor de (grond) exploitaties waarvoor nog geen uitvoeringskrediet beschikbaar is gesteld wordt aangenomen dat er voldoende bijsturingsmogelijkheden aanwezig zijn dan wel subsidiebronnen of nieuwe beleidsmiddelen om een eventueel tekort af te dekken.

Op 26 mei 2015 heeft de Eerste Kamer een wet aangenomen, die ervoor zorgt, dat per 1 januari 2016 vennootschapsbelasting wordt ingevoerd bij overheidsbedrijven. Met de invoering van deze wet wordt de vervolmaking van een level-playing-field tussen markt en overheid nagestreefd. Kern van de wetgeving is dat ondernemersactiviteiten van overheden in de belastingheffing worden betrokken vanaf 1 januari 2016. Bij gebiedsontwikkeling met grondexploitaties opereert de gemeente als in een ondernemer in privaatrechtelijke rol. Vandaar dat de invoering van de Vpb ook de grondexploitaties zal raken.

De gevolgen van de invoering van de Vpb voor het Grondbedrijf inventariseren we op dit moment in samenwerking een grondexploitatie- en belastingdeskundigen. Het is een complexe materie, waarbij de inventarisatie zich richt op het beoordelen van de omvang van de fiscale onderneming Grondbedrijf. Verder wordt er momenteel gewerkt aan fiscale pro forma doorrekeningen van de grondexploitatie om de fiscale openingsbalans op te stellen en inzicht te krijgen in de omvang van de vennootschapsbelastinglast. Deze doorrekeningen zijn gebaseerd op de huidige bekend zijnde gegevens en de wijze waarop opbrengsten en kosten op dit moment worden gepresenteerd in de grondexploitaties. Deze doorrekeningen geven het beeld dat de invoering van de Vpb een behoorlijke impact kan hebben.

Voor het bepalen van de belastinglast is de fiscale regelgeving van toepassing en zijn de verslaggevingsregels (Besluit Begroting en Verantwoording) minder relevant. De omvang van de belastinglast wordt onder meer bepaald door de fiscale openingsbalans. Uitgangspunt van de fiscale openingsbalans is de waarde van de grondexploitaties en het grondbezit in het economisch verkeer per 1 januari 2016. Hierbij spelen gemaakte kosten en gerealiseerde opbrengsten uit het verleden geen rol.

Op dit moment zijn onder meer de belastingdienst, VNG en IPO met elkaar in overleg over een handreiking voor toepassing van de fiscale regelgeving op het Grondbedrijf. Dit overleg gaat onder meer over de bepaling van de wijze waarop de belastingplicht van het grondbedrijf wordt bepaald en mogelijkerwijs ook de fiscaal geaccepteerde parameters met betrekking tot de indexering en de rente. De uitkomsten van dit overleg kunnen nieuwe gezichtspunten opleveren. In aanloop naar de invoering van de wet, houden we met meerdere scenario’s rekening. Bij de besluitvorming van de herziening grondexploitaties en in de voortgangsrapportages komen wij hierop terug.