Overzicht kostendekkendheid

Naar aanleiding van het tarievenonderzoek van Deloitte in 2014 heeft uw raad de uitgangspunten voor het Groningse tarievenbeleid herbevestigd. Uitgangspunt is dat de gebruikers de volledige kostprijs voor onze producten en diensten betalen. Op dit uitgangspunt gelden de volgende uitzonderingen:

- Indien de toegankelijkheid tot een voorziening of marktwerking daartoe aanleiding geeft, kan een nader te bepalen lager tarief worden vastgesteld;

- Indien het handhaven van de openbare orde en veiligheid dat wenselijk maakt, kan een nader te bepalen lager tarief worden vastgesteld.

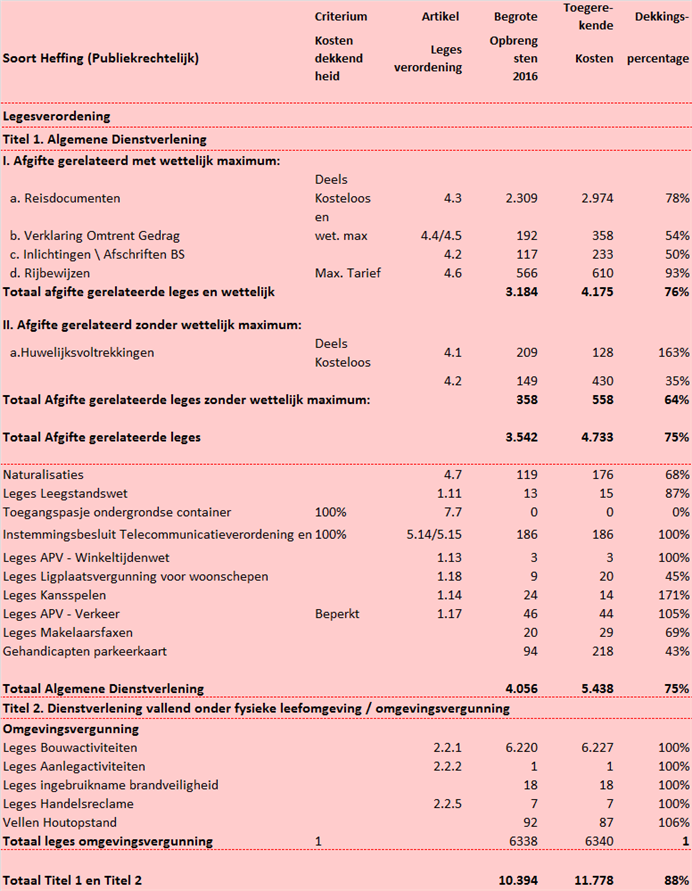

Kostendekkendheid publiekrechtelijke heffingen

In de hiernavolgende tabel wordt inzicht gegeven in de kostendekkendheid van de publiekrechtelijke heffingen, door per soort heffing de begrote kosten en opbrengsten naast elkaar te zetten. De tabel is gesplitst naar rechten en heffingen die onder de legesverordening vallen en rechten en heffingen die onder overige verordeningen vallen. Voor de onderdelen die onder de legesverordening vallen is de indeling van het VNG-model 2010 gevolgd met drie clusters van dienstverlening.

- titel 1 Algemene dienstverlening;

- titel 2 Dienstverlening vallend onder fysieke leefomgeving/omgevingsvergunning/Wabo;

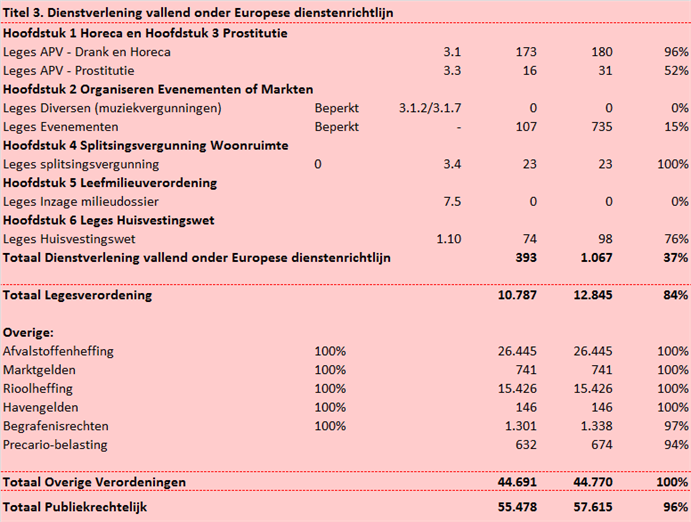

- titel 3 Dienstverlening vallend onder de Europese Dienstenrichtlijn.

Binnen titel 1 is kruissubsidiëring mogelijk tussen de verschillende onderdelen. Hetzelfde geldt voor titel 2. De wetgever gaat er van uit dat alleen binnen de omgevingsvergunning kruissubsidiëring kan worden toegepast en niet met dienstverlening daarbuiten. Maar kruissubsidiëring tussen titel 1 en titel 2 is niet verboden. Op grond van de Europese Dienstenrichtlijn geldt voor titel 3 dat slechts kruissubsidiëring binnen elk hoofdstuk mogelijk is.

Indien er een wettelijk maximumtarief geldt of indien een product (deels) kosteloos verstrekt moet worden, is dit aangegeven. Ook indien uw raad niet uitgaat van het uitgangspunt ''volledige kostendekking'' is dit aangegeven (criterium kostendekkendheid: beperkt).

De Legesverordening kent in totaal een kostendekking van 84%. Te zien valt dat ook op clusterniveau de kostendekking niet boven de 100% uitkomt. De overige verordeningen komen op een gezamenlijke kostendekking van afgerond 100% uit. De kostendekkendheid van alle publiekrechtelijke heffingen inclusief precario komt dan uit op 96%.

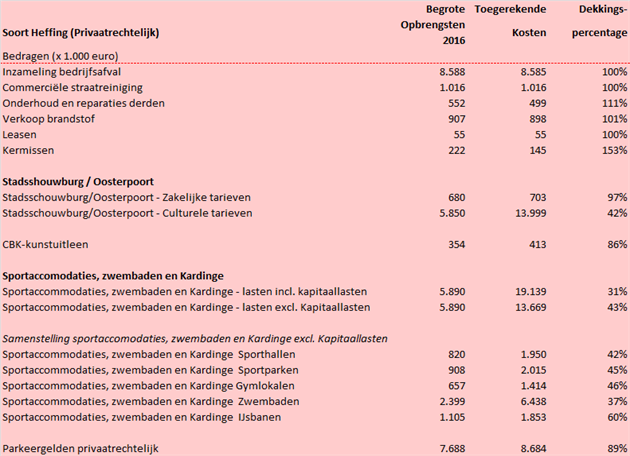

Kostendekkendheid privaatrechtelijke heffingen

Het uitgangspunt van de gemeente is dat de privaatrechtelijke tarieven minimaal kostendekkend zijn. Voor een aantal tarieven geldt echter dat toegankelijkheid van voorzieningen en marktwerking er toe kunnen leiden dat een lager dan kostendekkend tarief wordt gehanteerd. Het gaat hierbij om tarieven voor economische activiteiten die verricht worden in het algemeen belang De wet Markt en Overheid staat in deze gevallen een lager dan kostendekkend tarief

De kostendekkendheid van de verschillende privaatrechtelijke heffingen wordt in het volgende overzicht weergegeven:

Kermissen

De leges opbrengsten kermissen 2016 zijn begroot op 222 duizend euro (inclusief indexering). Begrote kosten 145 duizend euro. De kostendekkendheid komt hiermee uit op 153%. Nagenoeg gelijk aan 2015.

De Oosterpoort en de Stadsschouwburg

Bij de prijsstelling van activiteiten wordt onderscheid gemaakt in zakelijke tarieven (die marktconform zijn) en culturele tarieven (gedeeltelijk kostendekkend). De zakelijke prijzen gelden voor de ‘bedrijfsmatige’ activiteiten, zoals de horeca en vergaderarrangementen. Hieraan ligt ten grondslag dat de Oosterpoort en de Stadsschouwburg marktconform moet werken, dit onder meer ter voorkoming van concurrentievervalsing met andere aanbieders in Groningen. In de begroting gaan wij voor de zakelijke tarieven uit van volledige kostendekkendheid. Voor de culturele prijzen wordt een prijstabel gehanteerd. Deze prijstabel geeft per cultuursoort een bandbreedte voor de prijsstelling en daarmee de onderhandelingsruimte voor de programmeurs. De uiteindelijke entreeprijs van een kaartje is maatwerk per voorstelling.

Sportaccommodaties

De gemeente hanteert als uitgangspunt dat de tarieven niet volledig kostendekkend hoeven te zijn in verband met de toegankelijkheid van de voorzieningen en de concurrentie van vergelijkbare voorzieningen in de regio. Hoewel de kostendekkend in percentages per jaar kan verschillen, blijft dat uitgangspunt van kracht. De Werkmaatschappij sport en recreatie (WSR) heeft de wens om meer inzicht te verkrijgen in de kostprijs van haar producten. Daarom is samen met de kostenverdeelsystematiek dit jaar een eerste aanzet gedaan om de kosten op basis van nieuwe verdeelsleutels toe te rekenen. Dat heeft een verschuiving gegeven onderling tussen de soorten sportaccommodaties. De totale kostendekkendheid verandert daarmee niet. Wel is er een verandering opgetreden door de afschaffing van de subsidiesystematiek. Hiermee is immers de last van de subsidie vervallen en dalen de inkomsten doordat de subsidie in de tarieven wordt verwerkt. Dat geeft relatief gezien een daling van de kostendekkendheid.

Parkeergelden privaatrechtelijk

Dit betreft de tarieven voor parkeergarages en buurtstallingen. De opbrengst voor 2016 wordt

geraamd op 7,688 miljoen euro. Ten opzichte van de begroting 2015 is dat een stijging van 340 duizend euro (ingroei parkeergarages). De kostendekkendheid van het privaatrechtelijk deel bedraagt in 2016, 89%. Het parkeerbedrijf (publiek- en privaatrechtelijke heffingen) beoogt als geheel 100% kostendekkend te zijn.

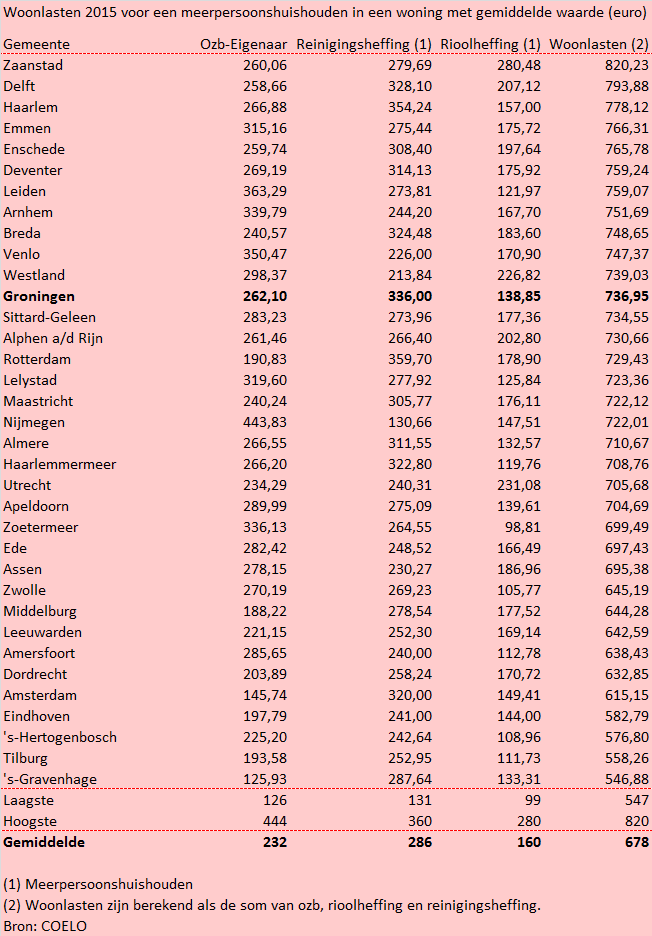

Lokale lastendruk

Om een beeld te geven van de lokale lastendruk in vergelijking met die in andere gemeenten in Nederland maken we gebruik van gegevens uit de publicatie ‘Kerngegevens belastingen grote gemeenten 2015’ van de stichting COELO. Onderzoeksinstituut COELO, verbonden aan de Rijksuniversiteit Groningen, verricht jaarlijks onderzoek naar de gemeentelijke woonlasten in de 35 grootste gemeenten in Nederland. In het overzicht zijn de woonlasten van Groningen voor 2015 afgezet tegen die van de andere grote gemeenten. Weergegeven worden de lasten van de OZB, de reinigingsheffing (afvalstoffenheffing) en de rioolheffing voor een huishouden van gemiddelde omvang in een woning met gemiddelde waarde. Als woonlasten geldt de som van die drie heffingen. Groningen staat in 2015 qua hoogte van woonlasten op de twaalfde plaats, zie de laatste kolom.