Financiële kengetallen

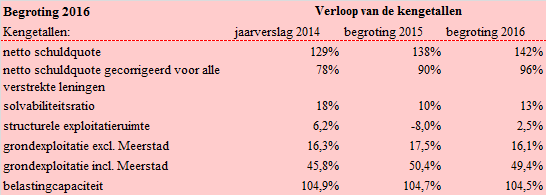

Een deugdelijke en transparante begroting is in het belang van een goede controle door uw raad op de financiële positie van onze gemeente. Kengetallen zijn getallen die de verhouding uitdrukken tussen bepaalde onderdelen van de begroting of de balans en kunnen helpen bij de beoordeling van de (ontwikkeling van de) financiële positie.Naar aanleiding van de vernieuwing van de verslaggevingsregels van de gemeenten nemen we voor het eerst de verplichte basisset van vijf financiële kengetallen op in de paragraaf weerstandsvermogen. In onderstaand overzicht zijn de vijf kengetallen opgenomen voor de begroting 2016, begroting 2015 en de rekening 2014. We hebben het kengetal grondexploitaties exclusief en inclusief Meerstad opgenomen.

Zie onder de beoordeling voor een toelichting op de kengetallen

Beoordeling:

Normaal ligt de netto schuldquote van een gemeente tussen 0% en 90%. Als de netto schuldquote tussen 100% en 130% ligt, is de gemeenteschuld hoog (oranje). Hij moet dan niet verder stijgen. Als de netto schuldquote boven de 130% uitkomt, dan bevindt de gemeente zich in de gevarenzone (rood). De maten 100% en 130% zijn grove vuistregels. Voor een genuanceerder beeld van de schuldpositie moet ook worden gekeken naar de voorraad bouwgronden en de uitgeleende gelden.

Gemeenten met veel grond hebben meer schulden en dus een hogere schuldquote. Dit geldt ook voor de gemeente Groningen. Wij hebben grondposities voor woningbouw en bedrijventerreinen. Voor die gronden hebben we schulden gemaakt. De rente over deze schuld drukt niet direct op de begroting, maar dient te worden opgevangen binnen de grondexploitaties. Met de opbrengsten uit de verkoop van de grond, dient zowel de rente als de aflossing van de schuld te worden betaald.

De gemeente Groningen heeft ook leningen voor derden aangetrokken, deze leningen worden één op één aan deze derden doorgegeven. Bij de schuldquote gecorrigeerd voor verstrekte leningen worden deze leningen geëlimineerd. Dit geldt dus ook voor de verstrekte leningen aan de CV Meerstad. De leningen voor de overige gemeentelijke grondexploitaties zitten wel in deze schuldquote. Onze schuldquote gecorrigeerd voor alle verstrekte leningen is 96%. Wij zitten daarmee nog niet in de hoge zone (oranje).

De netto schuldquote (gecorrigeerd voor alle verstrekte leningen) laat vanaf de rekening 2014 een stijgende lijn zien. De stijging wordt vooral veroorzaakt doordat de gereserveerde Regio Specifiek Pakket (RSP) middelen van 76 miljoen middelen vanaf 2014 niet meer konden worden gebruikt als financieringsmiddel omdat we deze middelen in 2015 aan de provincie hebben betaald.

De solvabiliteitsratio van 13% is laag maar logisch gezien onze hoge schulden door onze grondposities. De structurele exploitatie ruimte van 2,5% geeft aan dat onze structurele baten niet allemaal vast liggen in structurele lasten. De ruimte in 2016 is 23,7 miljoen euro.

De belastingcapaciteit ligt net iets boven het landelijk gemiddelde. Overall kunnen we concluderen dat op basis van de kengetallen 2016 in relatie met een verwachte stijging van ons weerstandsratio naar 0,91 in 2019 de financiële positie voldoende is. Wel is de boekwaarde van onze grondexploitaties ten opzichte van de totale baten hoog. Het risico dat we hiervoor hebben opgenomen in het weerstandsvermogen is 80% van ons totaal benodigd weerstandsvermogen.

Om de kengetallen te kunnen duiden is per kengetal een omschrijving opgenomen.

- Netto schuldquote

Hoe hoger de schuld, hoe hoger de netto schuldquote. De netto schuldquote weerspiegelt het niveau van de schuldenlast van de mede-overheid ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Een hoge netto schuldquote hoeft op zichzelf geen probleem te zijn. Of dat het geval is valt niet direct af te leiden uit de netto schuldquote zelf, maar hangt af van meerdere factoren. Zo kan een hoge schuld worden veroorzaakt doordat er leningen zijn afgesloten en die gelden vervolgens worden doorgeleend aan bijvoorbeeld woningbouwcorporaties die op hun beurt weer jaarlijks aflossen. In dat geval hoeft een hoge schuld geen probleem te zijn. Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen).

- Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Indien er sprake is van een forse schuld én veel eigen vermogen (het totaal van de algemene en de bestemmingsreserves), hoeft een hoge schuld geen probleem te zijn voor de financiële positie. Daar is bijvoorbeeld sprake van indien een lening is aangegaan omdat het eigen vermogen niet liquide is (omdat het vast zit in bijvoorbeeld een gemeentehuis of dat er andere investeringen mee zijn gefinancierd). Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de provincie of gemeente. De mate van weerbaarheid geeft in combinatie met de andere kengetallen een indicatie over de financiële positie van een provincie en gemeente. De solvabiliteitsratio drukt immers het eigen vermogen uit als percentage van het totale vermogen en geeft daarmee inzicht in de mate waarin de provincie of gemeente in staat is aan haar financiële verplichtingen te voldoen.

- Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitaties een forse impact kunnen hebben op de financiële positie van een gemeente. Indien gemeenten leningen hebben afgesloten om grond te kopen voor een (toekomstige) woningbouwproject hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer het project wordt uitgevoerd. Van de opbrengst van de woningen kan immers de schuld worden afgelost. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Wanneer de grond tegen de prijs van landbouwgrond is aangekocht, loopt een gemeente relatief gering risico. Het is dus belangrijk om te kunnen beoordelen of er een reële verwachting is of grondexploitatie kan bijdragen aan de verlaging van de schuld. Staat de grond tegen een te hoge waarde op de balans en moet die worden afgewaardeerd dan leidt dit tot een lager eigen vermogen en dus een lagere solvabiliteitsratio.

- Structurele exploitatieruimte

Voor de beoordeling van de financiële positie is het ook van belang te kijken naar de structurele baten en structurele lasten. Structurele baten zijn bijvoorbeeld de algemene uitkering uit het gemeentefonds en de opbrengsten uit de onroerende zaakbelasting OZB.Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van een lening) te dekken. De relevantie van dit kengetal voor de beoordeling van de financiële positie schuilt erin dat het van belang is om te weten welke structurele ruimte een gemeente of provincie heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is.

- Belastingcapaciteit

De OZB is voor gemeenten de belangrijkste eigen belastinginkomst. De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar deze kan worden opgevangen of ruimte is voor nieuw beleid. Om deze ruimte weer te kunnen geven is een ijkpunt nodig. Op voorstel van de stuurgroep die naar aanleiding van het advies door de Commissie vernieuwing BBV is ingesteld is ervoor gekozen om de belastingcapaciteit te relateren aan landelijk gemiddelde tarieven. Ook wordt voortaan in de meicirculaire van het gemeentefonds een overzicht opgenomen met de (ontwikkeling van de) gemiddelde lastendruk van de woonlasten van een meerpersoonshuis-houden. Voor de gemeenten wordt de belastingcapaciteit gerelateerd aan de hoogte van de gemiddelde woonlasten (OZB, rioolheffing en reinigings-heffing). Naast de OZB wordt tevens gekeken naar de riool- en afvalstoffenheffing omdat de heffing niet kostendekkend hoeft te zijn, maar ook lager mag worden vastgesteld (er is dan sprake van belastingcapaciteit die niet benut wordt).

De kengetallen moeten in samenhang worden bezien. Wanneer bijvoorbeeld de grondexploitatie er niet toe bijdraagt om de schuldpositie te verminderen en de structurele exploitatie ruimte negatief is, geeft het kengetal belastingcapaciteit inzicht in de mogelijkheid tot hogere baten.