Financieel meerjarenbeeld

Bij de Voorjaarsbrief 2015 hebben we het Meerjarenbeeld voor de jaren 2016-2019 gepresenteerd. We hebben het meerjarenbeeld geactualiseerd naar aanleiding van aanvullende informatie over de ontwikkeling van de algemene uitkering, nominale ontwikkelingen en ontwikkelingen bij directies.

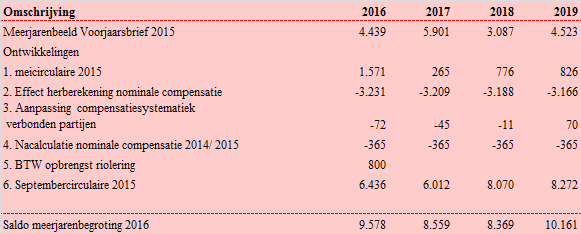

De ontwikkeling van het meerjarenbeeld is als volgt:

Het meerjarenbeeld is verbeterd ten opzichte van het meerjarenbeeld dat is gepresenteerd bij de Voorjaarsbrief 2015. In 2016 verbetert het beeld met 5,1 miljoen euro, in 2017 met 2,7 miljoen euro, in 2018 met 5,3 miljoen euro en in 2019 met 5,6 miljoen euro. De ontwikkelingen lichten we hieronder toe.

Toelichting ontwikkelingen

- Meicirculaire 2015

De effecten van de meicirculaire 2015 zijn verwerkt in het meerjarenbeeld. In juni 2015 hebben wij uw raad schriftelijk geïnformeerd over de uitkomsten van de meicirculaire 2015 en verzocht de uitkomsten te betrekken bij de behandeling van de Voorjaarsbrief 2015.

Het effect van de meicirculaire 2015 op het meerjarenbeeld is een voordeel van 1,6 miljoen euro in 2016, een voordeel van 0,3 miljoen euro in 2017, een voordeel van 0,8 miljoen euro in 2018 en in 2019 een voordeel van 0,8 miljoen euro. De voordelen worden voornamelijk verklaard door het feit dat het negatieve effect van de tweede fase van het groot onderhoud aan het gemeentefonds lager uitvalt dan geschat bij de Voorjaarsbrief. Ontwikkelingen in de uitkeringsbasis zorgen voor het positieve saldo in de latere jaren.

- Effect herberekening nominale compensatie

In de brief over de uitkomsten van de meicirculaire 2015 (zie het voorgaande punt) hebben we uw raad ook geïnformeerd over een herberekening van de in 2015 aan de organisatie te verstrekken nominale compensatie (bestemd voor het opvangen van loon- en prijsstijgingen). Bij de eerdere berekening was ten onrechte een looncomponent over 2015 niet meegenomen. De herberekening leidde er toe dat vanaf 2016 structureel 3,2 miljoen euro meer benodigd is voor de nominale compensatie van loon- en prijsstijgingen.

- Aanpassing compensatiesystematiek verbonden partijen

Verbonden partijen stellen hun eigen begroting op en hebben een eigen methodiek voor berekening van het percentage voor loon- en prijsstijgingen (nominale ontwikkelingen) waarmee ze rekening houden in hun begroting. Groningen is gebonden aan dit percentage doordat het bestuur van de verbonden partijen hiermee heeft ingestemd (bijvoorbeeld bij de Veiligheidsregio). Dit percentage kan afwijken van het gemeentelijke percentage voor nominale ontwikkelingen doordat uitgegaan wordt van andere parameters. Vanaf de begroting 2016 nemen we voor de verbonden partijen waar het percentage nominale ontwikkelingen verschilt met die van de gemeente Groningen het exacte bedrag op dat door die partij wordt gehanteerd voor nominale ontwikkelingen. Hiermee wordt voorkomen dat er een verschil ontstaat tussen het beschikbare bedrag in de gemeentelijke begroting voor nominale compensatie voor een verbonden partij en het werkelijke bedrag dat in rekening wordt gebracht. Voor 2016 levert dit een nadeel op van 72 duizend euro.

- Nacalculatie nominale compensatie 2014/2015

Op basis van informatie vanuit het CPB blijkt een hogere prijsontwikkeling over 2014 en 2015. Dit leidt tot een structureel hogere compensatie voor nominale ontwikkelingen van 500 duizend euro (nadeel). De hogere prijsontwikkeling leidt tot een hoger tariefstijgingspercentage (van 1,5% naar 1,7%) waardoor de belastingopbrengst met 135 duizend euro stijgt (voordeel).

- BTW opbrengst riolering

De BTW compensatie op riolering valt naar verwachting voor 2016 incidenteel 800 duizend euro hoger uit dan geraamd. Dit wordt veroorzaakt door een hoger volume aan investeringen in 2016 dan eerder begroot.

- Septembercirculaire 2015

Dinsdag 15 september 2015 (Prinsjesdag) is de septembercirculaire gemeentefonds verschenen. De effecten van deze circulaire zitten verwerkt in het meerjarenbeeld 2016-2019. De inkomsten vanuit het gemeentefonds vallen de komende jaren structureel hoger uit dan eerder verwacht op basis van de meicirculaire 2015. Dit wordt grotendeels veroorzaakt door een hogere accres ontwikkeling, een verwachte onderuitputting op het BTW compensatiefonds en een aanpassing van de maatstaf woonruimten als gevolg van de invoering van de basisregistratie adressen en gebouwen (BAG).