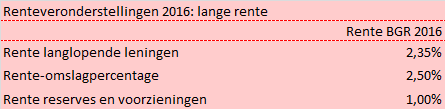

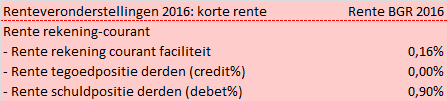

Rente ontwikkeling 2016

De vastgestelde rentepercentages voor de begroting 2016 zijn ten opzichte van het Meerjarenbeeld 2015-2018 geactualiseerd. De rente langlopende leningen is verlaagd met 0,65%. In onderstaande tabel worden de renteveronderstellingen voor de lange rente getoond.

De lange rente is in 2015 fors gedaald tot 1,16% (10 jaar SWAP per medio 2015). Aangevuld met opslagen in de markt en de inflatieverwachting komen wij op 1,85%. Deze verwachting is gebaseerd op de voorspellingen van meerdere banken. Omdat echter de marktomstandigheden zeer uitzonderlijk zijn is besloten een extra risico-opslag te hanteren van 0,50%.

De korte rente is in het eerste halfjaar 2015 steeds zeer laag geweest. De 3-maands rente medio 2015 zelfs negatief. Voor 2016 verwachten we geen grote rentestijging, maar wel een herstel van normale rente verhoudingen. De rente tegoed- en schuldposities zullen alleen nog aan derden in rekening worden gebracht.

Rente Omslag Percentage

Het ROP voor 2016 is 2,50%. Dit is 0,50% lager ten opzichte van 2015. In 2014 en 2015 zijn er veel leningen afgesloten. Die leningen zijn afgesloten tegen een prijs die ligt onder het huidige ROP. Daarom zou het omslagpercentage nog verder kunnen dalen. Voor de jaren 2018 en verder verwachten wij echter een marktrente die duidelijk boven het huidige ROP ligt. Het gevolg is dat de gemiddelde rentekosten weer gaan stijgen en het ROP weer omhoog moet. Evenals in 2015 wordt het ROP vastgesteld met een verwacht resultaat van circa nul over vier jaar. Daarbij verwachten wij voor 2016 en 2017 nog een voordeel van rond de 800 duizend euro, gevolgd door een nadeel in de jaren erna omdat de marktrente is opgelopen.

Rente resultaten meerjarenbeeld

Wijzigingen in de financiering leiden in 2016 tot een voordeel op de financiering van 3,7 miljoen euro ten opzichte van het vorige meerjarenbeeld. Het voordeel ontstaat voor het grootste deel als gevolg van de verlaging van het ROP, en wordt zichtbaar binnen de diverse programma’s. In het meerjarenbeeld verwachten wij voor het saldo financieringsfunctie een voordeel van 1 miljoen euro voor 2016 en 2017. Dit is een nadeel van 1,922 miljoen euro ten opzichte van 2015, maar een voordeel van 854 duizend euro ten opzichte van het vorige meerjarenbeeld. Het nadeel is al langer bekend. Tot en met het begrotingsjaar 2015 leverde de tijdelijke beschikbaarheid van de reserve RSP een rentevoordeel op. Omdat de reserve in 2015 grotendeels is uitgekeerd aan de Provincie komt dit voordeel te vervallen. Het voordeel wordt veroorzaakt door de lage rentestanden en loopt terug in de komende jaren als de rente weer gaat stijgen.

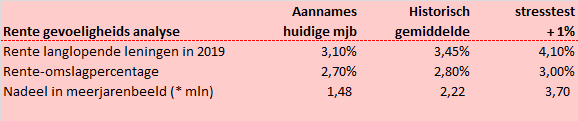

Renterisico / gevoeligheidsanalyse

Eind 2014 is aan de gemeenteraad toegezegd om de gevolgen van een mogelijke rentestijging in beeld te brengen. Met onderstaande gevoeligheidsanalyse informeren wij u indicatief over de mogelijke effecten.

Het huidige voordeel in het meerjarenbeeld (2016) slaat om in een nadeel als de rente op de kapitaalmarkt meerjarig gaat stijgen. Een stijging of daling van het ROP met 0,50% zoals bij de begroting 2016 zal zich alleen voordoen bij forse renteaanpassingen. In de onderstaande tabel geven wij een indicatie van de effecten bij diverse marktrentes.

De huidige marktrente bedraagt 1,50%. In de aannames die hebben geleid tot een ROP van 2,50% gaan wij uit van een gelijkmatige stijging tot 3,10% in 2019. Mocht de marktrente in 2019 tot 2022 inderdaad 3,10% worden dan gaat het renteomslag percentage omhoog naar 2,70% en verdwijnt een deel van het voordeel weer. Het nadeel bedraagt afgerond 1,5 miljoen en is verwerkt in het meerjarenbeeld 2016-2019. Voor de jaren daarna uiteraard nog niet.

De uitzonderlijk lage rentes in 2014 en 2015 zijn een direct gevolg van het ruime monetaire beleid van de ECB. Daarom hebben wij voor de vergelijking een scenario doorgerekend op de gemiddeld gerealiseerde marktrente in 2009 tot 2013. De marktrente lag toen nog boven de huidige aannames. Dit is verwerkt in de kolom 'historisch gemiddelde'.

In de laatste kolom van de tabel is tot slot een stress scenario doorgerekend van 1% rentestijging bovenop de huidige aannames. Ten opzichte van deze aannames in het meerjarenbeeld (nadeel 1,5 miljoen) is sprake een extra nadeel bij het stress scenario van 2,2 miljoen euro.

Bij de gepresenteerde scenario’s past een nuancering.

Deze gaan namelijk uit van een toekomstige rentestijging, waarbij de aannames hoger zijn dan de marktverwachting op dit moment. De rente kan ook stabiel blijven of zelfs dalen. Een gemiddelde verwachting medio 2015 voor 2019 is 2,35%. In het meerjarenbeeld is daarmee feitelijk ten opzichte van de huidige verwachtingen al een buffer ingebouwd voor een toekomstige rentestijging (tot 3,1% in 2019).

Overigens leidt de systematiek van het werken met een ROP op zich al tot een gedempt effect in de rentekosten vanwege de vertraagde doorwerking van gewijzigde marktrentes in het ROP. De gemiddelde rente (het ROP) wordt bepaald door de afgesloten leningen in de achterliggende jaren en een aanname voor de komende vier jaren. De leningen die in 2014 en 2015 goedkoop zijn afgesloten zorgen nog langere tijd voor een relatief laag ROP. Vergelijkbaar zullen stijgingen van de rente eveneens gedempt doorwerken.